반응형

제1조 (용어의 정의)

이 약관에서 사용하는 용어의 뜻은 다음과 같습니다.

| 1. 가지급금 | 자동차사고로 인하여 소요되는 비용을 충당하기 위하여, 보험회사가 피보험자에 대한 보상책임이나 피해자에 대한 손해배상책임을 확정하기 전에 그 비용의 일부를피보험자 또는 피해자에게 미리 지급하는 것을 말합니다. |

| 2. 단기요율 | 보험기간이 1년 미만인 보험계약에 적용되는 보험요율을 말합니다. |

| 3. 마약 또는 약물 등 | 「도로교통법」 제45조에서 정한 ‘마약, 대마, 향정신성의약품 그 밖에 행정안전부령이 정하는 것'을 말합니다. |

| 4. 무면허운전(조종) | 「도로교통법」 또는 「건설기계관리법」의 운전(조종)면허에 관한 규정에 위반되는 무면허 또는 무자격운전(조종)을 말하며, 운전(조종)면허의 효력이 정지된 상황이거나 운전(조종)이 금지된 상황에서 운전(조종)하는 것을 포함합니다. |

| 5. 무보험자동차 | 피보험자동차가 아니면서 피보험자를 죽게 하거나 다치게 한 자동차로서 다믕중 어느 하나에 해당하는 것을 말합니다. 이 경우 자동차라 함은 `잗오차 관리법`에 의한 자동차 `건설기계관리법`에 의한 건설기계,`군수품관리버`에 의한 차량, `도로교통법`에 의한 원동기장치자전거 및 `농업기계화촉진법`에 의한 농업기계를 말하며, 피보험자가 소유한 자동차르르 제외합니다. 가) 자동차보험 「대인배상II」나 공제계약이 없는 자동차 나) 자동차보험 대인배상II」나 공제계약에서 보상하지 않는 경우에 해당하는 자동차다. 다)이 약관에서 보상될 수 있는 금액보다 보상한도가 낮은 자동차보험의 「대인배상나 공제계약이 적용되는 자동차. 다만, 피보험자를 죽게 하거나 다치게 한 자동차가 2대 이상이고 각각의 자동차에 적용되는 자동차보험의 「대인배상II」또는공제계약에서 보상되는 금액의 합계액이 이 약관에서 보상될 수 있는 금액보다 낮은 경우에 한하여 그 각각의 자동차 라) 피보험자를 죽게 하거나 다치게 한 자동차가 명확히 밝혀지지 않은 경우 그 자동차 |

| 6. 부분품, 부속품, 부속기계장치 |

가) 부분품 : 엔진, 변속기(트랜스미션) 등 자동차가 공장에서 출고될 때 원형 그대로부착되어 자동차의 조성부분이 되는 재료를 말합니다. 나) 부속품 : 자동차에 정착 또는 장비 되어 있는 물품을 말하며, 자동차 실내에서만 사용하는 것을 목적으로 해서 자동차에 고정 |있는 내비게이션이나 고속도로 통행료단말기를 포함합니다. 다만 다음의 물품을 제외합니다. (1) 연료, 보디커버, 세차용품 (2) 법령에 의해 자동차에 정착(*)하거나 장비(?)하는 것이 금지되어 있는 물건 (3) 통상 장식품으로 보는 물건 (4) 부속기계장치 다) 부속기계장치 : 의료방역차, 검사측정차, 전원차, 방송중계차 등 자동차등록증상그 용도가 특정한 자동차에 정착되거나 장비되어 있는 정밀기계장치를 말합니다. |

| 6. 부분품, 부속품, 부속기계장치 | (*1) 정착 : 볼트, 너트 등으로 고정되어 있어서 공구 등을 사용하지 않으면 쉽게 분리할 수 없는 상태 (*2) 장비 : 자동차의 기능을 충분히 발휘하기 위해 갖추어 두고 있는 상태 또는 법령에 따라 자동차에 갖추어 두고 있는 상태 (*3) 고속도로통행료단말기 : 고속도로 통행료 등의 지급을 위해 고속도로 요금소와 통행료 등에 관한 정보를 주고받는 송수신장치(예 : 하이패스 단말기) |

| 7. 운전(조종) | 사람 또는 물건의 운송 여부와 관계없이 자동차를 그 용법에 따라 사용하거나 관리하는 것을 말합니다(「자동차손해배상보장법」 제2조 제2호) |

| 8. 운행 | 「도로교통법」상 도로{도로교통법 제44조(술에 취한 상태에 운전금지) 제45조(과로한 때 등의 운전 금지)·제54조(사고발생 시의 조치) 제1항·제148조(벌칙) 및 제148조의2(벌칙)의 경우에는 도로 외의 곳을 포함}에서 자동차 또는 건설기계를 그 본래의 사용방법에 따라 사용하는 것을 말합니다. |

| 9. 음주운전(조종) | 「도로교통법」에 정한 술에 취한 상태에서 운전(조종)하거나 음주측정에 불응하는 행위를 말합니다. |

| 10. 의무보험 | 「자동차손해배상보장법」 제5조에 따라 자동차보유자가 의무적으로 가입하는 보험을 말합니다. |

| 11. 자동차보유자 | 자동차의 소유자나 자동차를 사용할 권리가 있는 자로서 자기를 위하여 자동차를 운행하는 자를 말합니다(「자동차손해배상보장법」 제2조 제3호) |

| 12. 자동차 취급업자 | 자동차정비업, 대리운전업, 주차장업, 급유업, 세차업, 자동차판매업, 자동차탁송업 등 자동차를 취급하는 것을 업으로 하는 자(이들의 피용자 및 이들이 법인인 경우에는 그 이사와 감사를 포함)를 말합니다. |

| 13. 피보험자 | 보험회사에 보상을 청구할 수 있는 자로서 다음 중 어느 하나에 해당하는 자를 말하며, 구체적인 피보험자의 범위는 각각의 보장종목에서 정하는 바에 따릅니다. 가). 기명피보험자 : 피보험자동차를 소유·사용·관리하는 자 중에서 보험계약자가 지정하여 보험증권의 기명피보험자란에 기재되어 있는 피보험자를 말합니다. 나), 친족피보험자 : 기명피보험자와 같이 살거나 살림을 같이 하는 친족”으로서 피보험자동차를 사용하거나 관리하고 있는 다). 승낙피보험자 : 기명피보험자의 승낙을 얻어 피보험자동차를 사용하거나 관리하고 있는 자를 말합니다. 라). 사용피보험자 : 기명피보험자의 사용자) 또는 계약에 따라 기명피보험자의 사용자에 준하는 지위를 얻은 자. 다만, 기명피보험자가 피보험자동차를 사용자의 업무에 사용하고 있는 때에 한합니다. 마). 운전피보험자 :다른 피보험자(기명피보험자, 친족피보험자, 승낙피보험자, 사용피보험자를 말함)를 위하여 피보험자동차를 운전 중인 자(운전보조자”를 포함)를 말합니다. |

| 14. 피보험자동차 | 보험증권에 기재된 자동차를 말합니다. |

| 15. 피보험자의 부모, 배우자, 자녀 | 가 피보험자의 부모 : 피보험자의 부모, 양부모를 말합니다. 나. 피보험자의 배우자 : 법률상의 배우자 또는 사실혼관계에 있는 배우자를 말합니다. 다. 피보험자의 자녀 : 법률상의 혼인관계에서 출생한 자녀, 사실혼관계에서 출생한 자녀, 양자 또는 양녀를 말합니다. |

| 16. 휴대품 및 소지품'' | 가. 휴대품 : 통상적으로 몸에 지니고 있는 물품으로 현금, 유가증권, 만년필, 소모품, 손목시계, 귀금속, 장신구, 그 밖에 이와 유사한 물품을 말합니다. 나. 소지품 : 휴대품을 제외한 물품으로 정착되어 있지 않고 휴대할 수 있는 물품을 말합니다. (2) < 용어풀이 > (*1) 정착 : 볼트, 너트 등으로 고정되어 있어서 공구 등을 사용하지 않으면 쉽게 분리할 수 없는 상태 (*2) 예 : 휴대전화기, 노트북, 캠코더, 카메라, 음성재생기(CD 플레이어, MP3 플레이어, 카세트테이프 플레이어 등), 녹음기, 전자수첩, 전자사전, 휴대용라디오, 핸드백, 서류가방, 골프채 등 |

| 17. 사고발생 시의 조치의무 위반 | 「도로교통법」에서 정한 사고발생 시의 조치를 하지 않은 경우를 말합니다. 다만, 주정차된 차만 손괴한 것이 분명한 경우에 피해자에게 인적사항을 제공하지 않은 경우는 제외합니다. |

| 18. 보험가액 | 보험계약 체결 당시 또는 보험사고 발생 당시 보험개발 | 자동차보험 차량기준가 액표(적용요령 포함)에 정한 가액을 말합니다. |

제2조 (Hicar 개인용 자동차보험의 구성)

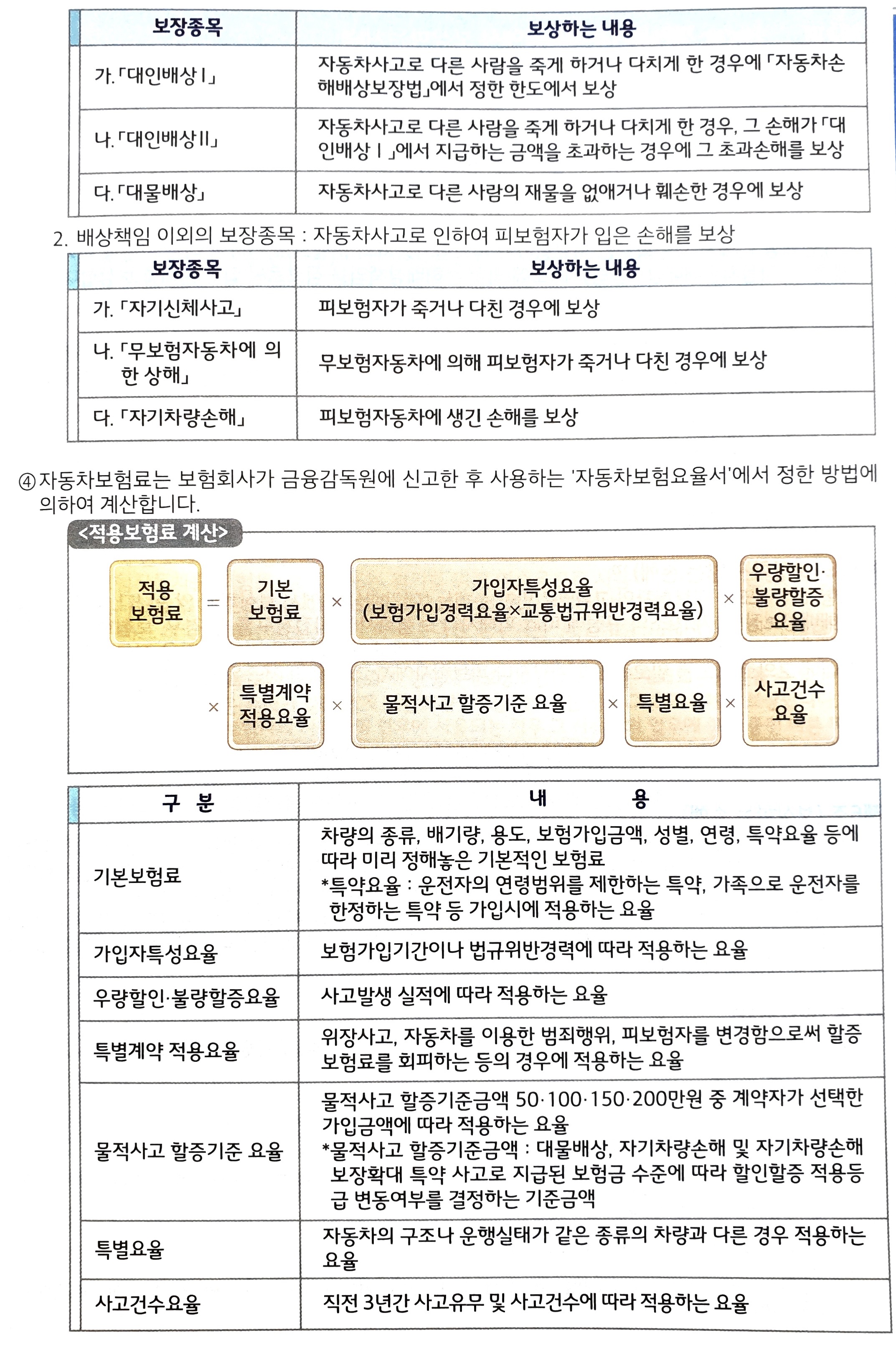

①보험회사가 판매하는 Hicar 개인용 자동차보험은 「대인배상 I」,「대인배상 II」, 「대물배상」, 「자기 신체사고」, 「무보험 자동차에 의한 상해」, 「자기 차량손해」의 6가지 보장 종목과 특별약관으로 구성되어 있습니다.

② 보험계약자는 다음과 같은 방법에 의해 자동차보험에 가입합니다.

1. 의무보험 : 「자동차손해배상보장법」 제5조에 의해 보험에 가입할 의무가 있는 자동차 보유자는 「대인배상 I」과 「대물배상」(「자동차 손해배상 보장법」에서 정한 보상한도에 한함)을 반드시 가입하여야 합니다.

2. 임의보험 : 의무보험에 가입하는 보험계약자는 의무보험에 해당하지 않는 보장 종목을 선택하여 가입할 수 있습니다. ③각 보장 종목별 보상 내용은 다음과 같으며 상세한 내용은 제2편 Hicar 개인용 자동차보험에서 보상하는 내용에 규정되어 있습니다.

1. 배상책임 : 자동차사고로 인하여 피보험자가 손해배상책임을 짐으로써 입은 손해를 보상

반응형

'자동차보험 약관' 카테고리의 다른 글

| 약관 자동차 보험 배상책임 (0) | 2022.10.24 |

|---|---|

| 약관 자동차보험 대인1,대인2, 대물배상 (0) | 2022.10.21 |

| 악관 자동차보험 질문과 답 (0) | 2022.10.19 |

| 약관 자동차보험의 구성 - 특별약관 (0) | 2022.10.18 |

| 약관 자동차보험의 구성 - 보통 약관 자신,자상,무보험차상해,자기차량 손해 (0) | 2022.10.17 |